Blijven de huizenprijzen in het Gooi stijgen?

De huizenmarkt in het Gooi laat kansen zien! “Huizenprijzen blijven verder stijgen..” “De rente daalt..” Zomaar enkele berichten uit de media van de afgelopen week. Woon je in het Gooi? Dan is jouw huis in het afgelopen jaar waarschijnlijk aanzienlijk in waarde gestegen!

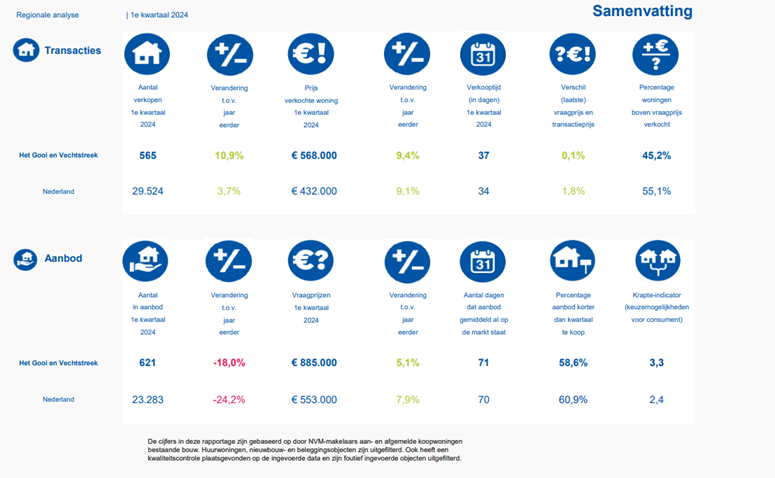

De cijfers van de Nederlandse Vereniging van Makelaars laten voor woningbezitters een gunstig beeld zien:

Ben je doorstromer? Als je een huis zoekt in Naarden, Bussum, Blaricum, Laren, Hilversum of Huizen dan is dit absoluut een belangrijke blog om even te lezen. In de huizenmarkt zijn een aantal factoren die de prijzen opdrijven, de vraag logischerwijs, maar zéker ook de rente.

De hypotheekrente, als een onzichtbare dirigent van de economie, heeft een grote invloed op verschillende sectoren. Een van de meest tastbare gevolgen wordt waargenomen in de huizenmarkt, waar de schommelingen van de rente als golven zijn die het landschap van vastgoed vormgeven wij lopen hier als makelaar dagelijks tegenaan. In deze blog zullen we de effecten van een dalende hypotheekrente op de huizenmarkt uiteenzetten en toelichten hoe deze veranderingen de dynamiek tussen kopers, verkopers en de algehele economie beïnvloeden.

Stimulering van de Gooische huizenmarkt, in alle segmenten:

Wist je dat een dalende hypotheekrente fungeert als een stimulans voor de huizenmarkt? Lagere rentetarieven maken leningen betaalbaarder omdat je dan minder geld hoeft te betalen voor het geleende geld. Hierdoor krijgt een bredere groep potentiële kopers toegang krijgt tot de markt. De kans is dan wel groot dat de vraag naar huizen stijgt, wat op zijn beurt de prijzen kan opdrijven. Deze toegenomen vraag kan leiden tot een gezonde activiteit op de huizenmarkt en een impuls geven aan de bouwsector.

Stijgende huizenprijzen: Dalende hypotheekrente, stijgende huizenprijzen? Een van de meest directe gevolgen van een dalende hypotheekrente is de neiging van huizenprijzen om te stijgen, dit zien we ook in het Gooi. Met lagere rentetarieven kunnen kopers zich meer veroorloven, wat de concurrentie vergroot en resulteert in biedingen die boven de vraagprijs liggen. Met name kopers uit Amsterdam komen (vaak met een aanzienlijke overwaarde) een nieuw huis zoeken in het Gooi en hebben de middelen om te overbieden omdat de huizenprijzen hier simpelweg lager zijn . Hoewel dit gunstig kan zijn voor verkopers, kan het een uitdaging vormen voor aspirant-kopers, vooral die met beperktere financiële middelen.

Impact op huiseigenaren en -leners: Maandelijks lasten omlaag door een dalende rente? Huiseigenaren in het Gooi kunnen ook profiteren van een dalende hypotheekrente, vooral als ze hun hypotheek kunnen herfinancieren tegen gunstigere voorwaarden. Dit kan resulteren in lagere maandelijkse betalingen, meer beschikbare financiële middelen voor andere uitgaven en een algehele toename van het consumentenvertrouwen.

Lange termijn invloeden: Dit hebben we al ervaren. De lage rente zorgde in heel Nederland voor effecten van “goedkoop geld” De directe effecten van een dalende hypotheekrente reiken dan ook verder dan individuele huishoudens. Het kan een positieve impuls geven aan de algehele economie door consumentenbestedingen te stimuleren, de bouwsector te ondersteunen en de werkgelegenheid te bevorderen. Aan de andere kant kan een oververhitte huizenmarkt leiden tot zorgen over een mogelijke vastgoedbubbel, wat op de lange termijn risico’s met zich meebrengt.

Risico’s en voorzorgsmaatregelen: Kan een lage rente ook gevaarlijk zijn voor de huizenmarkt? Hoewel een dalende hypotheekrente veel voordelen kan bieden, brengt het zeker ook risico’s met zich mee. Overmatige stijgingen van huizenprijzen kunnen leiden tot onhoudbare situaties en een verhoogd risico op financiële instabiliteit. Het is van cruciaal belang dat beleidsmakers en financiële instellingen proactieve maatregelen nemen om de markt te reguleren en de risico’s te beheren.

Na een periode van lage rente (eervorig jaar) liep deze op. De koop van een huis van €500.000,- kon gefinancierd worden tegen 1,3%. (grofweg 6.500,- aan rente kosten per jaar). Met een rente van 4,6% zijn de kosten voor geld ook grofweg 3x gestegen (grofweg 23.000 aan rente kosten per jaar). Een daling van de rente naar 4% of minder merkt een koper dus meteen in zijn/ haar maandelijks rentelasten.

Conclusie:

Wij lopen als makelaar dagelijks tegen de uitdagingen van de huizenmarkt aan. Zowel huizenkopers als verkopers hebben een duidelijk belang. In een wereld waarin financiële markten continu fluctueren, fungeert de hypotheekrente als een krachtige drijvende kracht achter de bewegingen op de huizenmarkt. Een dalende rente kan een golf van activiteit en groei teweegbrengen, maar het is van essentieel belang om waakzaam te blijven voor potentiële risico’s. Een gebalanceerde aanpak, ondersteund door doordacht beleid, is cruciaal om ervoor te zorgen dat de huizenmarkt duurzaam en toegankelijk blijft voor alle belanghebbenden.

Moet je dus wachten op een lagere rente?

Ja, want dan betaal je minder voor je lening.

Nee, want de concurrentie op de huizenmarkt neemt waarschijnlijk toe (en misschien ook wel de huizenprijzen).

Neem contact met ons op wij vertellen je graag wat je huis waard is en wat je kansen zijn wanneer je op zoek bent maar een droomhuis.